Versicherungen für Betriebe, Firmen und Freiberufler

Der obige

Personenkreis hat üblicherweise einen viel höheren

Absicherungsbedarf, als Privatpersonen.

Fertige Konzepte gibt es hier nur in den seltensten Fällen, so

z.B. bei Standard-Risiken, die häufig vorkommen. Zu nennen wären

hier beispielsweise der Einzelhandel oder bestimmte

Handwerksberufe, sofern sie nicht Branchen-übergreifend

arbeiten.

Nur ganz selten haben wir es heute allerdings noch mit diesen

Standard-Risiken zu tun. Viel öfter kommen recht exotische

Berufsbezeichnungen und Tätigkeiten vor. Wenn der Dachdecker

nebenbei noch selbst hergestellte Gesundheitsmittel verkauft (um

die auftragsarme Winterzeit zu überbrücken), stellt sich schnell

die Frage, welches der beiden Risiken eigentlich größer ist.

Und so folgen in den meisten Fällen intensive Recherchen, wo und

zu welchen Konditionen man dieses oder jenes Risiko eindecken

kann. Nicht immer gefällt dem Kunden dann das Ergebnis. Mitunter

auch deshalb, weil ein Versicherungsvertreter das Risiko unter

"anderen" Gesichtspunkten und somit "günstiger" versichern

konnte. Solange nichts passiert, kann der Kunde sparen...

Dieses Phänomen gibt es natürlich nicht nur im gewerblichen

Bereich, sondern bei allen Versicherungsabschlüssen in allen

Sparten. Beim Abschluss will der Kunde möglichst wenig Geld

ausgeben und ist mit diesen oder jenen Einschränkungen

einverstanden. Nach einigen Jahren denkt man nicht mehr daran

und ärgert sich, dass es bei der Regulierung eines Schadens

Probleme gibt.

Daher mein Rat: Geben Sie uns genaueste Informationen über Ihre

Tätigkeit und die Höhe Ihres Risikos. Nur so erhalten Sie ein

vernünftiges Angebot!

Die Aufgabe eines Versicherungsmaklers ist es nicht,

Verträge zu vermitteln.

NEIN!

Es geht darum, passenden Versicherungsschutz zu

beschaffen!

Versicherungen für Unternehmen, Selbständige und Freiberufler

Ihnen an dieser Stelle

fertige Versicherungslösungen zu präsentieren, ist unmöglich.

Wir möchten uns daher darauf beschränken, Ihnen in Kurzfassung

die wichtigsten in der Praxis anzutreffenden

Versicherungssparten vorzustellen.

Bitte beachten Sie auch die Menüeinträge zur Krankenversicherung

sowie Altersvorsorge und Arbeitskraftsicherung.

Betriebshaftpflichtversicherung

Erste und wichtigste

Versicherung für jeden Betrieb sollte die

Betriebshaftpflichtversicherung sein. Wie hoch das Risiko ist,

dass es zu einem Schadenfall kommt, muss hier wohl nicht

erläutert werden. Viele Firmen sind sich dessen bewusst und

haben entsprechend vorgesorgt.

Trotzdem gibt es nicht

wenige - vor allem kleinere - Betriebe, die glauben, ihnen könne

nicht viel zustoßen.

Weit gefehlt! Ganz davon abgesehen, dass man nie wissen kann,

was passiert, lebt jeder deutsche Unternehmer ohne

Betriebshaftpflichtversicherung (und somit ohne Versicherung des

Umweltschadenrisikos) spätestens seit Verschärfung des

Umweltstrafrechtes gefährlich. Ein Brand, der auf das

Nachbargrundstück übergreift oder etliche Autos auf dem

gegenüberliegenden Parkplatz mit einem schwarzen Dach versieht,

ist zwar selten, kann aber überall vorkommen. Die

Betriebs-Haftpflichtversicherung (in diesem Fall das

eingeschlossene Umwelt-Basisrisiko) zahlt die

Schadenersatzforderungen. Der Einschluss der Umweltbasis- und

Umweltschaden-Deckung sollte insbesondere bei älteren Policen,

wo dies noch nicht der Fall war, unbedingt nachgeholt werden.

Betriebsinhaltsversicherung

Bei der

Geschäftsversicherung geht es um den Inhalt der eigenen Firma,

bestehend aus technischer und kaufmännischer

Betriebseinrichtung, Waren und Vorräten und einem Beitrag zur

Vorsorge gegen eine eventuelle Unterversicherung.

Dieser Geschäftsinhalt kann gegen die Gefahren Feuer,

Leitungswasser, Sturm/Hagel und Einbruchdiebstahl mit

nachfolgendem Vandalismus versichert werden.

Je nach Betriebs- und Warenart können mehr oder weniger hohe

Sicherungsvoraussetzungen durch die Gesellschaften gefordert

werden. Dies gilt speziell bei besonders „attraktiven" Risiken,

also besonders einbruchsgefährdeten Betrieben. Manche Betriebe

verzichten ganz auf eine

Einbruchdiebstahl/Vandalismus-Versicherung, weil Sie glauben,

bei ihnen könne nichts passieren. Doch Vorsicht: Im Falle eines

Einbruches (bzw. Einbruchsversuches) würden dann auch die

Neben-Schäden (z.B. an der aufgebrochenen Tür zu den

Versicherungsräumen) nicht ersetzt.

Betriebsunterbrechungsversicherung

Zusätzlich zur

Inhaltsversicherung kann bei allen Gefahren die

„Betriebsunterbrechung" mitversichert werden.

Was versteht man darunter?

Die Feuerversicherung ersetzt den Feuer-Schaden und dessen

Folgen, z.B. durch das Löschwasser und begrenzt auch

Aufräumungs- und Abbruchkosten. Den Unterbrechungsschaden, also

entgangenen Gewinn, weiterlaufende Fixkosten (Mieten, Löhne...)

zahlt sie nur, wenn dies zuvor vereinbart wurde.

Die Feuer-BU würde den Unterbrechungsschaden bis zur Höhe der

Versicherungssumme zahlen, jedoch maximal in nachgewiesener

Höhe!

Jeder Unternehmer sollte abwägen, für welche Gefahren die

Betriebsunterbrechung mitversichert werden sollte. Meist wird

dies Feuer und Leitungswasser sein. Ein Einzelhändler wird nach

einem Einbruch seinen Laden kaum schließen, wo doch so viele

Kunden kommen um Neues zu erfahren!

Geschäftsgebäudeversicherung

Analog zu den privat

genutzten Gebäuden sollten natürlich auch Betriebsgebäude

versichert werden. Dies ist gegen dieselben Gefahren, wie bei

Wohngebäuden möglich, also Feuer, Leitungswasser und

Sturm/Hagel, jeweils einschließlich Folgeschäden. Mitversichert

werden sollten zumindest auch die Überspannungsschäden durch

Blitz werden.

Im Gegensatz zur Wohngebäudeversicherung gibt es bei gewerblich

genutzten Gebäuden keine einheitlichen Wertermittlungsbögen.

Handelt es sich um ein „normales„ Bürogebäude, kann man als

Grundlage schon die Wertermittlung für Wohngebäude nutzen. Sind

weniger als 50 Prozent gewerblicher Anteil vorhanden, wird diese

Methode sowieso angewandt (und als Wohngebäude tarifiert).

Komplizierter wird die Angelegenheit schon bei verzweigten

Betriebsgeländen mit unterschiedlicher Bebauung. In diesem Fall

wird (meist) mittels der Baukosten bzw. des umbauten Raumes auf

den aktuellen Wert geschlossen.

Maschinenversicherung

Diese Versicherung ist

für alle diejenigen interessant, die wertvolle Maschinen,

Anlagen und Baugeräte besitzen. Die Maschinenkasko deckt

(ähnlich der KFZ-Kasko) Schäden an der versicherten Maschine

durch Feuer, Diebstahl, Fehlbedienung und (wenn vereinbart) auch

innere Betriebsschäden, d.h. Bruchschäden außer Verschleiß.

Trotz des sehr umfangreichen Deckungsumfanges ist eine

Maschinenversicherung in vielen Firmen überhaupt nicht

vorhanden. Manchmal ist nicht nachvollziehbar, warum der

Unternehmer zwar seinen 40.000,- € kostenden Dienstwagen

versichert, nicht aber den genauso teueren Minibagger oder

ähnliche Geräte.

Meist sind sich die Unternehmer gar nicht bewusst, das hier eine

Deckungslücke besteht. In die Haftpflichtversicherung ist der

Bagger wahrscheinlich eingeschlossen, weil da jährliche

Risikoermittlungsbögen den Unternehmer auffordern, neu

hinzugekommene Risiken nachzumelden, nicht aber in der

Maschinenkasko.

Elektronikversicherung

Die

Elektronikversicherung ist eine All-Risk-Police, d.h. (fast)

alle Risiken sind versichert. Ausgeschlossen aus dem

Versicherungsumfang sind lediglich der Vorsatz des

Versicherungsnehmers, Verschleißerscheinungen an der Technik und

kriegerische Ereignisse und innere Unruhen.

Zerstört ein Blitzschlag die Festplatte des Computers oder

landet der Inhalt der Kaffeetasse in der Tastatur, stürzt ein

vorbeigehender Mitarbeiter ungeschickterweise den Monitor vom

Schreibtisch oder brennt die Telefonanlage ab - all diese

Gefahren sind versichert.

In machen Fällen gibt es trotz Versicherungsschutz keine

Entschädigung, weil viele Verträge eine Selbstbeteiligung

vereinbart haben. Kleinschäden sind aber nicht existenzbedrohend.

Transportversicherung

Transportiert eine

Firma wertvolle Waren oder empfindliches Material mit eigenem

Fahrzeug zur Baustelle oder zum Kunden, so kann dies zu einem

finanziellen Risiko führen, wenn während des Transportes ein

Schaden eintritt. So könnte z.B. die teure Computeranlage bei

einem Verkehrsunfall zu Bruch gehen, oder gar bei einem

Zwischenstopp aus dem Fahrzeug gestohlen werden. Genauso wäre es

möglich, dass Glasplatten, Werbetafeln o.ä. durch ein

versichertes Ereignis beschädigt oder zerstört werden.

Dem Unternehmer erwächst daraus ein Problem, da die

transportierten Sachen i.d.R. noch sein Eigentum sind, d.h. die

zerstörten Sachen müssen auf eigene Rechnung wiederbeschafft

bzw. repariert werden.

Abhilfe kann hier eine Transportversicherung schaffen.

Warenkreditversicherung

In Deutschland gibt es

jährlich zig-tausende Unternehmensinsolvenzen. Ein Risiko, mit

dem ein Unternehmer trotz aller Sorgfalt und positiver

Bonitätsauskünfte über die Kunden immer rechnen muss.

Insbesondere kleine und mittelständische Unternehmen haben unter

der stetig sinkenden Zahlungsmoral zu leiden. Was Großbetriebe

mit einer beachtlichen Kapitaldecke verkraften können, daran

scheitern viele Kleinunternehmer: Der Kunde will oder kann nicht

zahlen! Außenstehende Forderungen von 30.000,- oder 50.000,- €

können der Anfang vom Ende sein! Doch man kann sich auch gegen

dieses Risiko versichern!

Erfüllungs- und Gewährleitungsbürgschaften

Bürgschaften binden

liquide Mittel. Aber auch dieses Risiko kann man versichern!

Ja nach Art und Umfang der gewünschten Absicherung müssen

Sicherheiten in Form der Abtretung von Festgeldern gestellt

werden.

Dies jedoch in erheblich geringerem Umfang als die tatsächliche

Höhe der Bürgschaften.

Rechtsschutzversicherung

Am Geld soll die

Gerechtigkeit nicht scheitern. Was für den privaten Haushalt

gilt, sollte für Ihr Unternehmen nicht außer Kraft gesetzt

werden!

Das Kostenrisiko ist dabei im gewerblichen Bereich noch viel

höher als bei den privaten Risiken. Die Gefahr, in einen

Rechtsstreit verwickelt zu werden, kann wohl niemand

ausschließen. Zu unübersichtlich ist die Rechtsprechung im

Detail, zu groß die Zahl der Vorschriften, gegen die verstoßen

werden kann, zu vielfältig die möglichen Gefahren für Ihre

Firma.

Für Selbständige und Unternehmer sind diese Risiken besonders

hoch und zudem ist die Grenze zwischen beruflichen und privaten

Risiko oftmals verwischt. Daraus entsteht zwangsläufig die

Gefahr, dass Rechtsprobleme der Firma sich bis in den familiären

Bereich auswirken. Hinzu kommt, dass der Privatrechtsschutz nicht

abgeschlossen werden kann, wenn ein Ehepartner selbständig oder

Freiberufler ist.

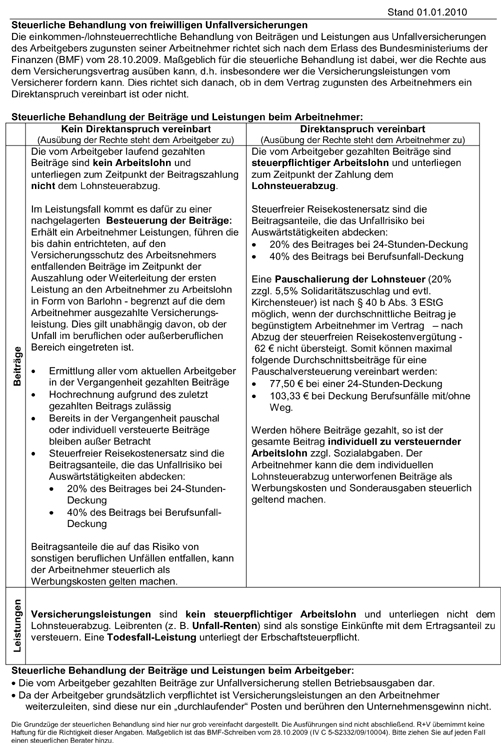

Betriebliche

Gruppenunfallversicherungen

Bei einer betrieblichen Gruppenunfallversicherung tritt das

Unternehmen als VN auf und versichert die Mitarbeiter auf

Firmenkosten. Dies ist durchaus sinnvoll, sind doch engagierte

Mitarbeiter meist das größte Kapital des Unternehmers. Die

Gruppenunfallversicherung ist somit ein effektives Instrument

der Personalpolitik.

Die Höhe des Versicherungsschutzes eines solchen Vertrages ist

frei wählbar. Da aber steuerliche Gesichtspunkte zu beachten

sind, kommt der Gestaltung des Gruppenunfall-Vertrages eine

große Bedeutung zu.

Hier wichtige Hinweise zur steuerlichen Wirksamkeit eines

solchen Vertrages:

Wir haben einen Spezialanbieter für die

Gruppenunfallversicherung und helfen Ihnen gern

Gern unterbreiten wir Ihnen ein entsprechendes Angebot.

Dafür benötigen wir Ihre Zuarbeit:

Alle zu versorgenden Mitarbeiter sind entsprechend des

Gleichbehandlungsgrundsatzes in Gruppen einzuteilen.

Jeder Gruppe sind Versicherungsleistungen zuzuordnen

(Invaliditätssumme, Progression und je nach Wunsch Unfallrente,

Todesfall-Leistung und/oder Krankenhaustagegeld bzw.

Krankentagegeld).

Die Aufnahme in die Gruppenunfallversicherung erfolgt

üblicherweise ohne Gesundheitsprüfung und ohne konkrete

Namensangabe der versicherten Person.

Jeweils zur Hauptfälligkeit werden die im Laufe des Jahres neu

hinzugekommenen bzw. ausgeschiedenen Mitarbeiter zahlenmäßig

abgeglichen.

Wichtig ist, dass alle Mitarbeiter in entsprechende Gruppen

eingeteilt werden, wobei z.B. die Gruppe der geringfügig

Beschäftigten keinen Versicherungsanspruch haben könnte.

Bei Fragen stehen wir Ihnen jederzeit zur Verfügung!

Sie wünschen ein persönliches Angebot?

Bitte sprechen Sie uns persönlich an!

Weitere Links, die Sie interessieren könnten:

Private

Krankenversicherung, TOP-Tarife mit besten Leistungen und

niedrigsten Beiträgen!

Private Altersvorsorge - inflationsgeschützt und sicher!

Betriebliche Altersvorsorge - ein Problemkind?

VFHI e.V.

Der Verein zur

Förderung des Handels, Handwerks und der Industrie e.V. wurde

1993 gegründet und unterstützt seitdem tatkräftig die Handwerker

und Gewerbetreibenden. Geboten werden Soforthilfen, z.B. ein

kostenloses Inkasso-Mahnwesen, kostenlose Wirtschaftsauskünfte

u.v.a.m.

Den Aufnahmeantrag erhalten Sie von uns!

|